Rekonsiliasi bank adalah sebuah proses krusial dalam dunia keuangan yang berfungsi untuk mencocokkan saldo kas dalam catatan akuntansi perusahaan dengan saldo yang tercatat di laporan bank melalui rekening koran dengan akurat.

Proses ini penting untuk memastikan keakuratan data keuangan dan mengidentifikasi perbedaan yang mungkin terjadi akibat kesalahan pencatatan atau transaksi yang belum tercatat.

Dengan melakukan rekonsiliasi bank, perusahaan dapat melihat seluruh transaksi selama periode tertentu dan melakukan penyesuaian yang diperlukan berdasarkan bukti yang sah.

Ingin tahu pengertian, manfaat, dan prosedur membuat laporan rekonsiliasi bank? Yuk, simak selengkapnya di artikel ini!

Apa Itu Rekonsiliasi Bank?

Rekonsiliasi bank adalah proses mencocokkan dan menyelaraskan saldo kas perusahaan dengan catatan transaksi yang tercatat di bank melalui rekening koran.

Tujuannya untuk memastikan semua transaksi tercatat dengan benar, mengidentifikasi perbedaan, dan menjaga akurasi laporan keuangan.

Proses ini biasanya dilakukan secara rutin, minimal sekali sebulan, atau bahkan setiap minggu, sebagai langkah kontrol terhadap penerimaan dan pembayaran tunai, sekaligus verifikasi saldo akhir kas perusahaan dengan data bank.

Pentingnya Rekonsiliasi Bank

Rekonsiliasi bank penting dilakukan untuk memastikan catatan keuangan perusahaan sesuai dengan laporan bank sehingga data keuangan menjadi lebih rapi, akurat, dan transparan.

Proses ini membantu mendeteksi kesalahan pencatatan, mencegah potensi kecurangan, serta memastikan saldo kas yang tercatat di buku besar sesuai dengan dana yang tersedia di rekening bank.

Selain itu, rekonsiliasi bank berfungsi sebagai kontrol utama dalam setiap jenis pembayaran, baik tunai maupun nontunai sehingga perusahaan dapat mengelola arus kas dan mengambil keputusan keuangan dengan lebih tepat.

Baca juga: Perbedaan Bank dan Perusahaan Pembiayaan, Wajib Tahu!

Komponen dalam Rekonsiliasi Bank

Agar proses rekonsiliasi bank berjalan akurat, perusahaan perlu memahami faktor-faktor yang sering menyebabkan perbedaan saldo. Berikut beberapa komponen utama yang biasanya muncul dalam rekonsiliasi bank:

- Deposit in transit (setoran dalam proses): Terjadi ketika uang tunai atau cek sudah dicatat oleh perusahaan, tetapi di laporan bank belum. Kondisi ini juga berlaku jika dana sudah dikirim oleh perusahaan namun masih tertunda pencatatannya oleh bank.

- Outstanding check (cek beredar): Merupakan cek yang sudah dicatat oleh perusahaan tetapi belum dicairkan sehingga belum muncul dalam laporan bank.

- Non sufficient fund check (cek kosong): Cek yang ditolak oleh bank karena saldo tidak mencukupi. Dalam kasus ini, bank biasanya mengeluarkan nota debit dan saldo perusahaan akan dikurangi. Perusahaan juga harus membayar biaya pemrosesan untuk cek tersebut.

Bentuk Rekonsiliasi Bank

Menyusun rekonsiliasi bank dengan format yang tepat akan membantu perusahaan dalam mencatat transaksi secara rapi dan akurat. Adapun beberapa bentuk rekonsiliasi bank adalah sebagai berikut:

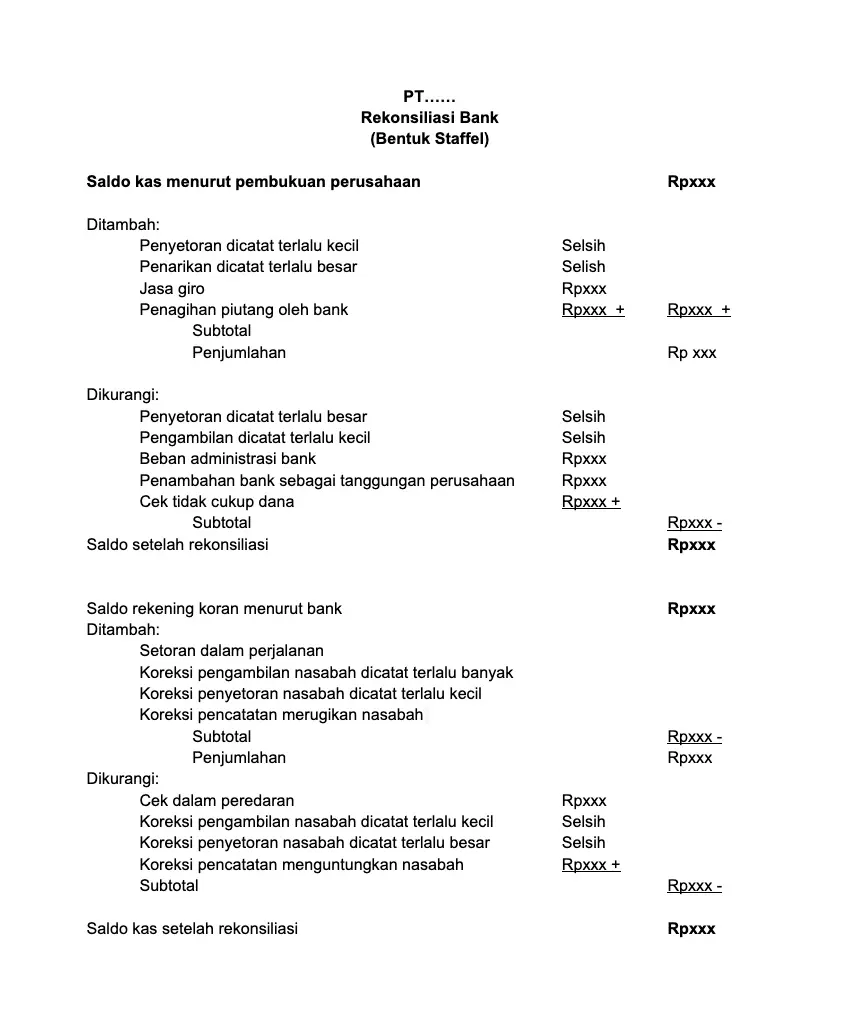

1. Bentuk Staffel

Rekonsiliasi bank bentuk Staffel disusun dengan menyesuaikan saldo kas perusahaan maupun saldo rekening koran berdasarkan penyebab perbedaan sehingga saldo sebenarnya dapat diketahui.

Bentuk ini biasanya disajikan secara vertikal dengan bagian atas menampilkan rekonsiliasi saldo kas perusahaan dan bagian bawah menampilkan rekonsiliasi saldo rekening koran. Berikut adalah contoh rekonsiliasi bank dengan bentuk staffle:

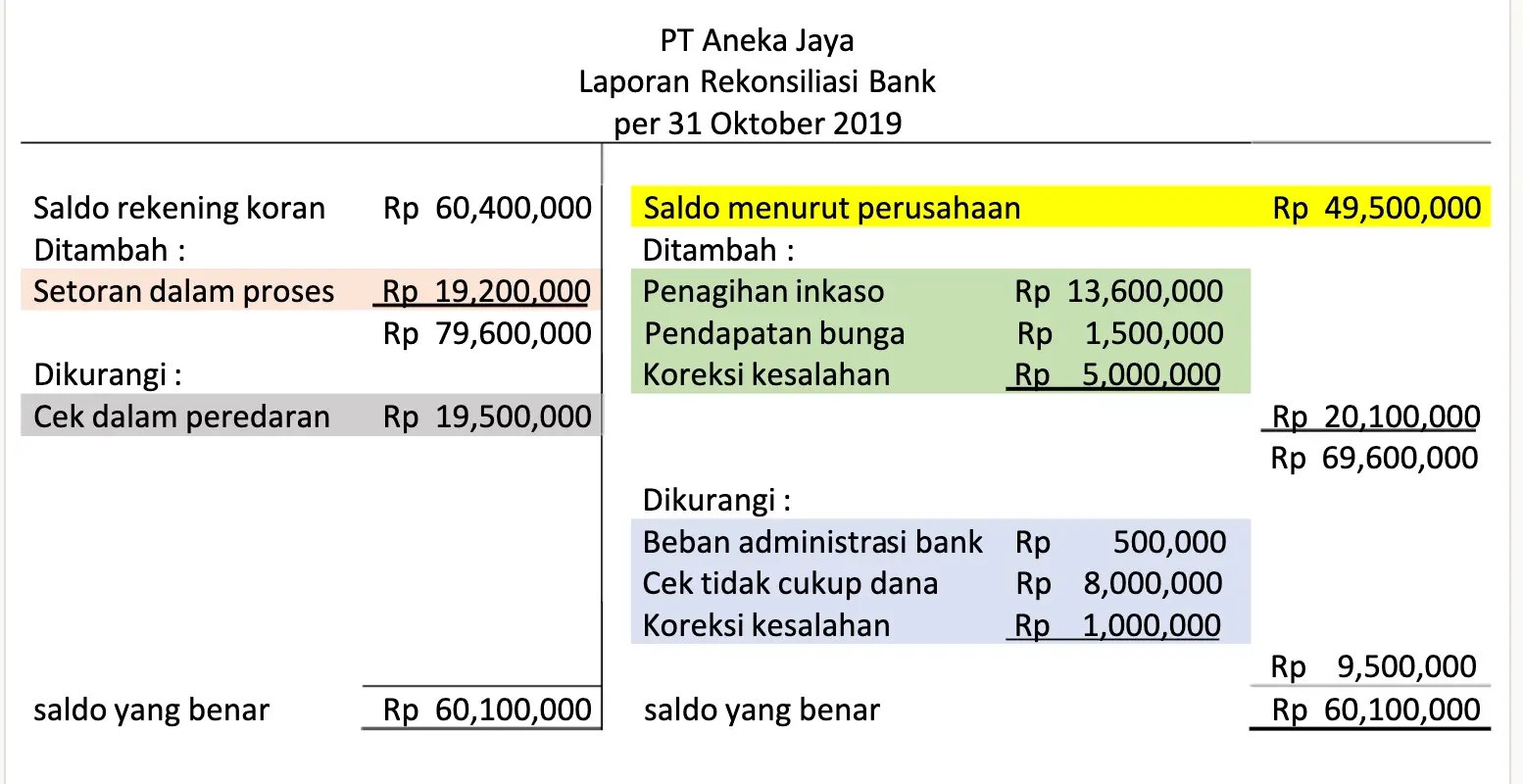

2. Bentuk Skontro

Rekonsiliasi bank dengan bentuk skontro disusun bersebelahan, di mana sebelah kiri untuk saldo kas dan sebelah kanan untuk saldo rekening koran. Berikut contohnya:

Sumber: scribd.com

Baca juga: 9 Tempat Pinjam Uang Pribadi untuk Kebutuhan Mendesak

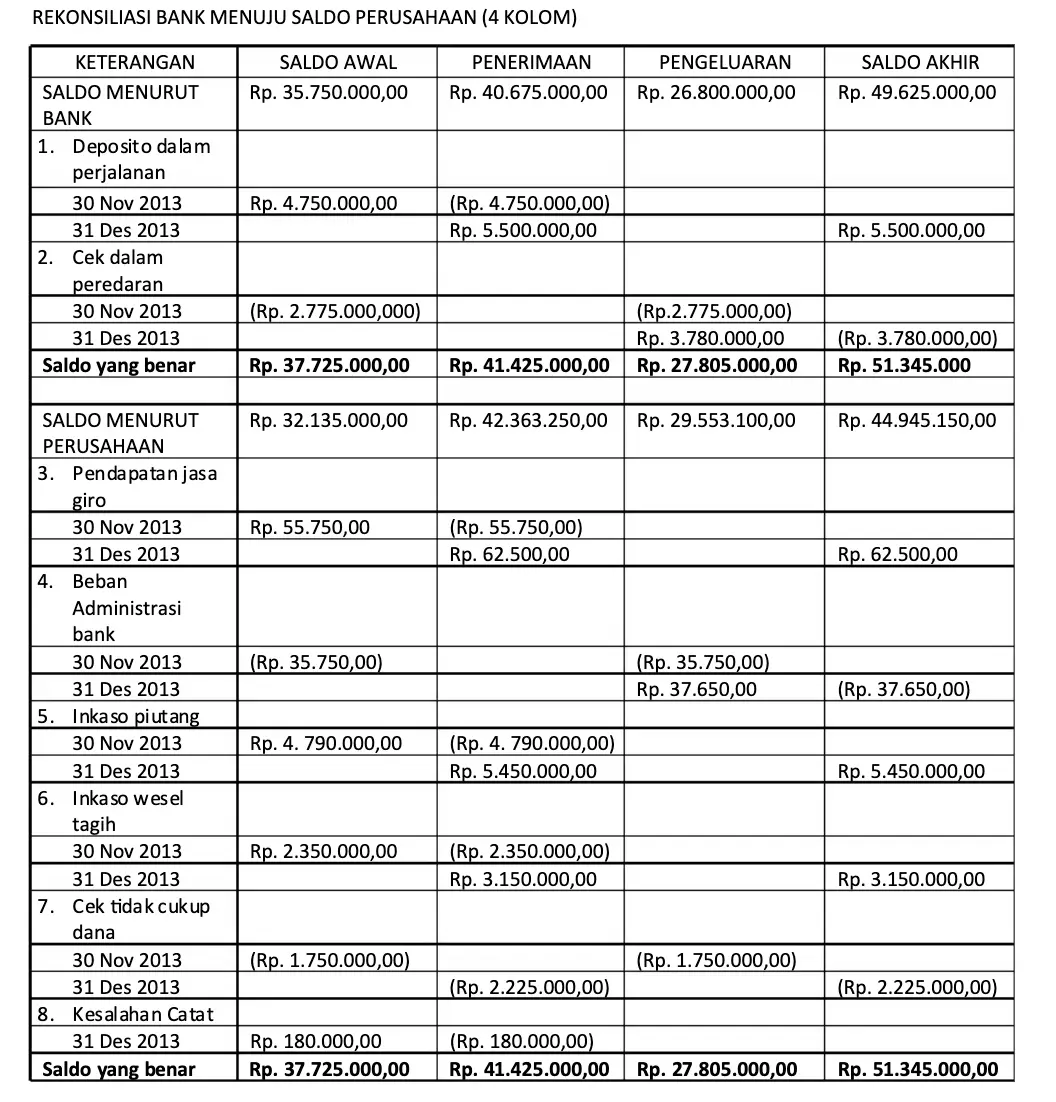

3. Bentuk 4 Kolom

Rekonsiliasi ini dibuat untuk menentukan saldo sebenarnya, mulai dari saldo awal, penerimaan, pengeluaran, hingga saldo akhir.

Untuk mencatat rekonsiliasi ini, diperlukan pemahaman tentang prosedur pencatatan penerimaan dan pengeluaran kas. Berikut contoh rekonsiliasi bank dengan bentuk 4 kolom:

Sumber: scribd.com

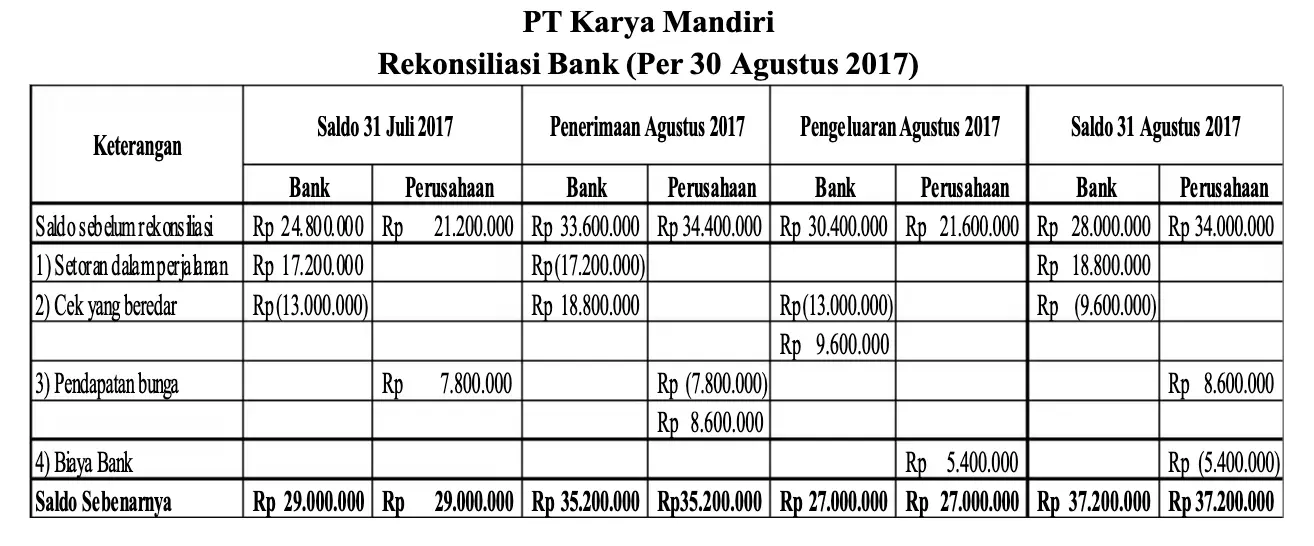

4. Bentuk 8 Kolom

Bentuk ini menampilkan rekonsiliasi bank dalam tabel yang sebenarnya memiliki 9 kolom, namun hanya 8 kolom digunakan untuk mutasi nominal transaksi. Berikut contoh rekonsiliasi bank dengan bentuk 8 kolom:

Sumber: scribd.com

Prosedur Rekonsiliasi Bank

Sebelum menyusun rekonsiliasi bank, langkah-langkah berikut perlu dilakukan secara berurutan untuk memastikan saldo tercatat dengan tepat.

1. Membandingkan Saldo

Langkah awal rekonsiliasi bank adalah mencocokkan saldo kas di buku besar perusahaan dengan saldo yang tercantum pada laporan bank untuk menemukan perbedaan di antara keduanya.

2. Penyesuaian Transaksi yang Belum Tercatat

Langkah berikutnya adalah menyesuaikan transaksi di buku besar yang belum muncul di laporan bank, misalnya setoran yang masih diproses atau cek yang belum dicairkan.

3. Penelusuran Transaksi yang Masih dalam Proses

Saldo akhir perusahaan dan bank biasanya berbeda karena transaksi yang masih dalam proses, seperti setoran dalam transit atau cek beredar. Untuk itu, perlu menelusuri transaksi tersebut dan mengonfirmasi dengan pihak terkait.

4. Buat Lembar Kerja Rekonsiliasi Bank dan Hitung Selisihnya

Selanjutnya, buat lembar kerja rekonsiliasi untuk menghitung seluruh transaksi. Dari sini akan terlihat selisih antara saldo bank dan buku besar. Jika tidak ada selisih, rekonsiliasi selesai, jika ada, lanjut ke tahap berikutnya.

5. Penelusuran dan Pengecekan Ulang

Jika masih ada selisih antara saldo buku besar dan rekening bank, lakukan penelusuran dan pengecekan ulang.

Selisih kecil biasanya akibat kesalahan pencatatan, sedangkan selisih besar bisa disebabkan transaksi yang belum dicatat, tercatat ganda, atau jurnal pembalik yang belum dibuat.

Itulah penjelasan lengkap mengenai rekonsiliasi bank, mulai dari pengertian, manfaat, hingga prosedur yang perlu dilakukan.

Proses ini penting untuk memastikan keakuratan laporan keuangan, menjaga arus kas tetap sehat, dan membantu perusahaan atau individu dalam mengelola dana secara lebih tertata.

Jika Anda membutuhkan dukungan finansial untuk kelancaran operasional bisnis atau kebutuhan pribadi, BFI Finance siap membantu melalui pembiayaan dengan jaminan BPKB motor, BPKB mobil, hingga Sertifikat Rumah/Ruko/Rukan.

Semua layanan BFI Finance berizin dan diawasi oleh Otoritas Jasa Keuangan (OJK) sehingga prosesnya aman dan transparan.

Jangan tunda lagi mendapatkan dana yang Anda butuhkan karena #SelaluAdaJalan bersama BFI Finance!

Baca juga: Perbedaan Kredit Aktif dan Pasif: Pengertian & Jenis-Jenisnya