Bayangkan, Anda mengambil pinjaman dengan cicilan bulanan yang terasa ringan di awal. Namun, jika tidak memahami cara kerja bunga anuitas, Anda mungkin menghadapi risiko total biaya yang lebih besar dari perkiraan. Akibatnya, risiko kredit macet pun meningkat karena beban cicilan tidak sesuai ekspektasi.

Skema ini memang menawarkan cicilan tetap setiap bulan, tetapi memiliki pola perhitungan khusus yang memengaruhi pembagian antara bunga dan pokok pinjaman.

Dengan memahami detailnya, Sobat BFI bisa terhindar dari salah perhitungan dan membuat keputusan finansial yang lebih bijak. Yuk, simak penjelasan berikut sampai selesai untuk mengetahui definisi, cara menghitung, serta kelebihan dan kekurangan bunga anuitas.

Apa Itu Bunga Anuitas?

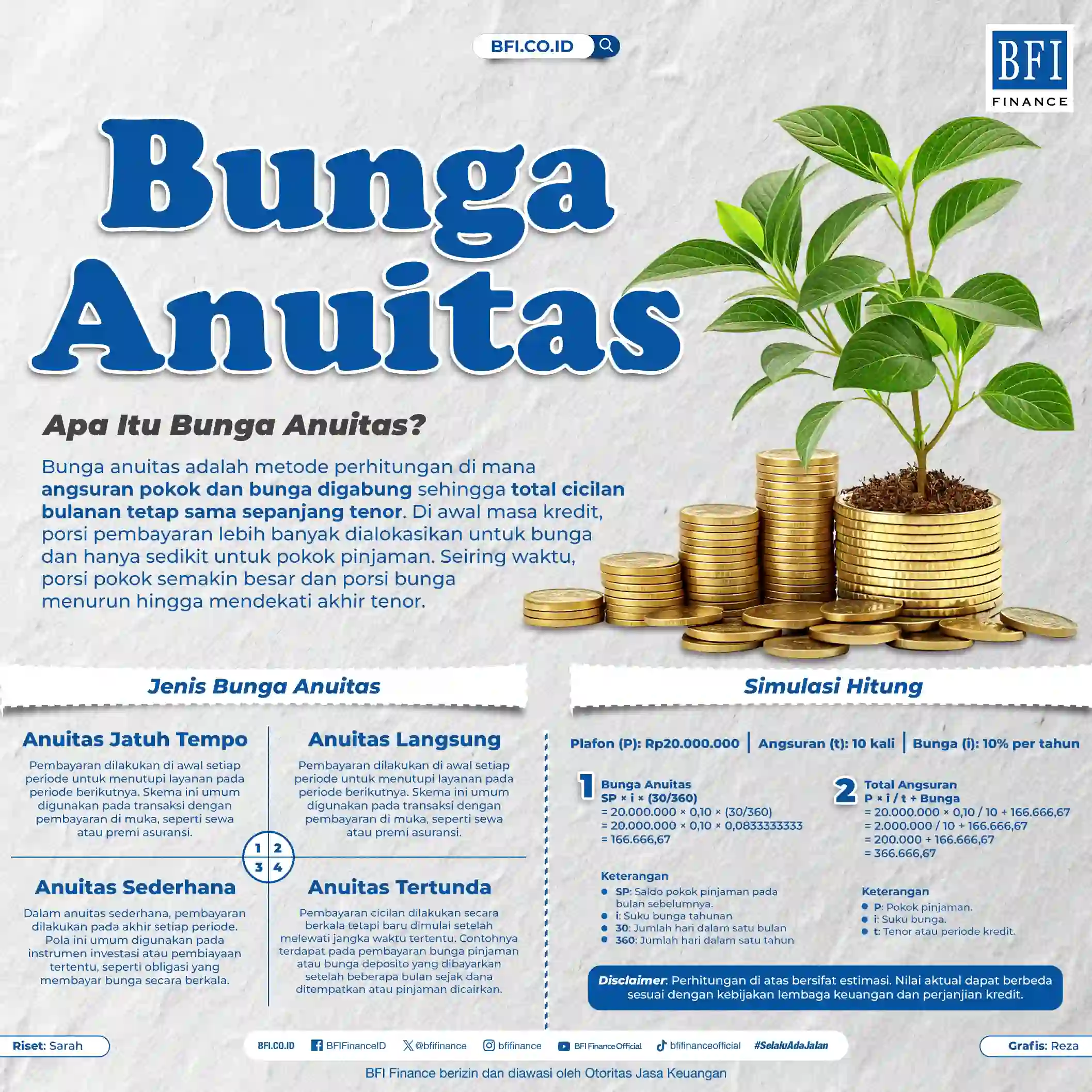

Bunga anuitas adalah metode perhitungan yang menggabungkan angsuran pokok dan bunga agar total cicilan per bulan selalu bernilai sama.

Dalam sistem ini, sebagian dari pembayaran digunakan untuk melunasi pokok pinjaman, sedangkan sisanya digunakan untuk membayar bunga. Seiring berjalannya waktu, porsi bunga akan lebih besar di awal masa kredit dan porsi pokok lebih kecil. Namun, mendekati akhir tenor, porsi pokok akan meningkat sementara bunga menurun.

Perhitungan ini memang memudahkan Sobat BFI dalam mengatur keuangan karena jumlah cicilan yang harus dibayar tidak berubah setiap bulan.

Berbeda dengan bunga efektif yang membuat cicilan menurun seiring berkurangnya pokok pinjaman, bunga anuitas menjaga nominal cicilan tetap stabil, sehingga sering digunakan pada pembiayaan jangka panjang seperti KPR atau KUR.

Jenis-Jenis Bunga Anuitas

Dalam penerapannya, bunga anuitas terbagi menjadi beberapa jenis dengan aturan pembayaran yang berbeda. Setiap jenisnya dapat digunakan sesuai kebutuhan pembiayaan atau perjanjian keuangan yang berlaku.

Adapun beberapa jenis bunga anuitas adalah sebagai berikut:

1. Anuitas Jatuh Tempo

Pada jenis ini, pembayaran dilakukan secara teratur pada awal setiap periode. Skema ini sering digunakan pada transaksi yang memerlukan pembayaran di muka untuk menutupi layanan atau manfaat pada periode berikutnya. Contoh penerapannya dapat ditemukan pada pembayaran sewa atau premi asuransi yang dibayar di awal masa perlindungan.

2. Anuitas Langsung

Jenis anuitas langsung menetapkan pembayaran atau penerimaan cicilan secara berkala tanpa adanya jeda atau penundaan sejak awal perjanjian. Contoh yang paling umum adalah cicilan kredit barang, di mana pembayaran dilakukan secara rutin sesuai jadwal yang telah ditetapkan.

3. Anuitas Sederhana

Dalam anuitas sederhana, pembayaran dilakukan pada akhir setiap periode. Pola pembayaran ini sering digunakan dalam instrumen investasi atau pembiayaan tertentu, seperti obligasi yang membayarkan bunga secara berkala, misalnya setiap 6 bulan sekali.

4. Anuitas Tertunda

Pada jenis anuitas satu ini, pembayaran cicilan dilakukan secara berkala namun baru dimulai setelah melewati jangka waktu tertentu yang telah disepakati. Adapun contoh penerapannya dapat ditemukan pada pembayaran bunga pinjaman atau bunga deposito yang baru dibayarkan setelah beberapa bulan sejak penempatan dana atau penarikan pinjaman.

Baca juga: Apa Itu BI Checking? Ini Penjelasan Skor dan Cara Mengeceknya

Cara Menghitung Bunga Anuitas

Perhitungan bunga anuitas dilakukan untuk mengetahui jumlah cicilan bulanan yang terdiri dari pokok pinjaman dan bunga, dengan nilai total yang tetap setiap bulan. Secara umum, ada dua rumus yang digunakan, yaitu rumus dasar dan rumus pengembangan.

Berikut ini cara menghitung bunga anuitas berdasarkan kedua rumus tersebut:

1. Rumus Dasar

Rumus dasar ini digunakan untuk menghitung besarnya bunga setiap bulan berdasarkan saldo pokok pinjaman pada periode sebelumnya.

Bunga = SP × i × (30/360)

Keterangan:

- SP: Saldo pokok pinjaman pada bulan sebelumnya.

- i: Suku bunga tahunan

- 30: Jumlah hari dalam satu bulan

- 360: Jumlah hari dalam satu tahun

2. Rumus Pengembangan

Rumus pengembangan ini digunakan untuk menghasilkan perhitungan yang lebih akurat karena mempertimbangkan faktor tenor dan suku bunga tahunan. Dengan rumus ini, nilai cicilan dapat disesuaikan secara lebih presisi sesuai kondisi pinjaman. Berikut rumusnya:

P × i × [(1 + i)ᵗ / (1 + i)ᵗ - 1]

Keterangan:

- P: Pokok pinjaman.

- i: Suku bunga.

- t: Tenor atau periode kredit.

Simulasi Perhitungan Bunga Anuitas

Setelah memahami rumusnya, kini saatnya melihat contoh simulasi perhitungan bunga anuitas agar Anda lebih mudah memahami konsepnya:

Keterangan:

- Plafon (P): Rp20.000.000

- Angsuran (t): 10 kali

- Bunga (i): 10% per tahun

Pertama, Anda perlu menghitung bunga anuitasnya terlebih dahulu:

Bunga = SP × i × (30/360)

= 20.000.000 × 0,10 × (30/360)

= 20.000.000 × 0,10 × 0,0833333333

= 166.666,67

Kemudian, Anda perlu menghitung total angsuran bulanannya:

Total Angsuran = P × i / t + Bunga

= 20.000.000 × 0,10 / 10 + 166.666,67

= 2.000.000 / 10 + 166.666,67

= 200.000 + 166.666,67

= 366.666,67

Jadi, jumlah total angsuran bulanan yang perlu dibayar Sobat BFI adalah sekitar Rp366.666,67.

Disclaimer: Perhitungan di atas bersifat estimasi. Nilai aktual dapat berbeda sesuai dengan kebijakan lembaga keuangan dan perjanjian kredit.

Baca juga: Apa Itu SP3K? Ini yang Wajib Anda Tahu Sebelum KPR!

Kelebihan Bunga Anuitas

Infografis BFI Finance - Bunga Anuitas

Perlu diketahui bahwa bunga anuitas menawarkan pola pembayaran yang konsisten sepanjang masa pinjaman. Skema ini membuat proses perhitungan lebih sederhana dibandingkan bunga floating yang nilainya berubah mengikuti pergerakan suku bunga pasar.

Pasalnya, dengan pola cicilan yang stabil, debitur dapat lebih mudah mengatur arus kas bulanan secara terencana. Adapun beberapa kelebihan bunga anuitas adalah sebagai berikut:

1. Nominal Angsuran Konsisten

Dengan bunga anuitas, jumlah angsuran yang dibayarkan setiap bulan tetap sama dari awal hingga akhir tenor. Alhasil, Anda bisa lebih mudah mengatur perencanaan keuangan karena tidak ada fluktuasi nilai cicilan yang dapat mengganggu cash flow.

2. Potensi Tunggakan Lebih Minim

Stabilnya besaran angsuran setiap bulan dapat mengurangi risiko keterlambatan atau gagal bayar. Jumlah cicilan yang tetap juga membantu debitur agar dapat mengatur prioritas pengeluaran dengan lebih baik.

3. Alokasi Pembayaran Jelas dan Terukur

Dalam bunga anuitas, pembayaran pada periode awal lebih banyak dialokasikan untuk bunga, sedangkan porsi pokok pinjaman akan meningkat seiring waktu. Dengan pola ini, debitur bisa lebih memahami secara jelas sisa pokok yang masih harus dilunasi di setiap periode.

Kekurangan Bunga Anuitas

Meskipun bunga anuitas memudahkan debitur dalam merencanakan pembayaran, sistem ini juga memiliki sejumlah kekurangan yang patut dipertimbangkan. Adapun kekurangan bunga anuitas di antaranya:

1. Total Bunga yang Dibayar Lebih Besar

Pembayaran bulanan yang stabil membuat akumulasi bunga selama masa pinjaman cenderung lebih tinggi. Skema ini dapat membuat total biaya yang Anda keluarkan menjadi lebih besar dibandingkan dengan metode perhitungan bunga lainnya.

2. Tidak Bisa Menyesuaikan Cicilan

Nominal angsuran yang telah ditetapkan sejak awal sulit untuk diubah. Kondisi ini cenderung kurang cocok untuk Anda yang ingin menyesuaikan jumlah cicilan jika terjadi perubahan kemampuan finansial.

3. Kurang Mendukung Pembayaran Pokok Di Awal

Pada awal periode pinjaman, porsi terbesar dari cicilan dialokasikan untuk membayar bunga, sedangkan pokok pinjaman berkurang secara lebih lambat. Akibatnya, sisa pokok baru akan berkurang signifikan di periode-periode akhir masa pinjaman.

Demikianlah penjelasan mengenai bunga anuitas, mulai dari pengertian, cara menghitung, hingga kelebihan dan kekurangannya. Memahami pola perhitungan cicilan ini akan membantu Sobat BFI mengelola pinjaman secara lebih bijak, sekaligus menghindari risiko biaya membengkak di akhir tenor.

Sebelum mengajukan pinjaman, pastikan Anda memilih mitra pembiayaan yang memiliki reputasi baik serta transparan dalam prosesnya, agar kenyamanan dan keamanan Anda tetap terjamin.

Dengan pengalaman lebih dari 40 tahun dan pengawasan resmi dari Otoritas Jasa Keuangan (OJK), BFI Finance hadir sebagai pilihan tepercaya untuk memenuhi berbagai kebutuhan finansial Anda.

BFI Finance menyediakan solusi pinjaman dengan jaminan BPKB Motor, BPKB Mobil, atau Sertifikat Rumah/Ruko/Rukan. Didukung dengan bunga kompetitif dan tenor fleksibel, Anda dapat mengatur cicilan sesuai kemampuan tanpa mengganggu arus kas bulanan.

Wujudkan rencana cicilan yang terstruktur dan aman, karena #SelaluAdaJalan bersama BFI Finance untuk setiap kebutuhan pembiayaan Anda.

Baca juga: Perlindungan Nasabah Kredit Macet: Solusi & Upaya Pengendalian