Pernahkah Anda meminjamkan uang, baik kepada keluarga, kerabat jauh, teman, atau mitra bisnis? Sering kali, tindakan tersebut didasari oleh percaya. Tetapi, sayangnya kepercayaan saja tidak cukup untuk menjamin dana kembali tepat waktu.

Di sinilah, Anda membutuhkan surat perjanjian pinjam uang. Bukan sekadar formalitas, dokumen ini berperan penting untuk melindungi hak Anda sebagai kreditur. Ingin tahu lebih lanjut mengenai hal ini? Mari simak penjelasan selengkapnya di artikel berikut.

Apa Itu Surat Perjanjian Pinjam Uang?

Surat perjanjian pinjam uang adalah dokumen hukum resmi yang merinci kesepakatan antara pihak kreditur (pemberi pinjaman) dan debitur (peminjam) terkait praktik peminjaman sejumlah uang.

Di dalamnya, akan dijelaskan mengenai hak serta kewajiban dari masing-masing pihak, mencakup periode pengembalian, bunga kredit, hingga konsekuensi apabila terjadi wanprestasi.

Biasanya, dokumen tersebut dibuat dalam berbagai situasi, khususnya jika melibatkan dana kredit berjumlah besar guna melindungi kedua pihak yang melakukan transaksi pinjam-meminjam uang.

Untuk membuat surat perjanjian pinjaman uang, maka perlu mematuhi syarat-syarat tertentu sebagaimana yang tertuang dalam pasal 1320 Kitab Undang-Undang Hukum Perdata (KUHPerdata), yaitu:

- Kesepakatan para pihak.

- Kecakapan para pihak untuk membuat suatu perjanjian, suatu hal tertentu, serta suatu sebab yang halal.

Dengan demikian, surat perjanjian yang telah dibuat mempunyai kekuatan hukum serta mengingat bagi para pihak dalam transaksi utang piutang.

Fungsi Surat Perjanjian Pinjaman Uang

Pada dasarnya, surat perjanjian pinjam uang memiliki sejumlah fungsi krusial yang dapat dimanfaatkan oleh berbagai pihak. Adapun beberapa fungsi tersebut adalah sebagai berikut.

1. Memastikan Pihak yang Terlibat

Salah satu fungsi dari surat perjanjian pinjaman uang adalah untuk memastikan peran dan keikutsertaan para pihak dalam praktik utang piutang. Pasalnya, dokumen tersebut memuat identitas pihak-pihak yang terlibat, seperti pemberi, penerima pinjaman, dan saksi.

2. Bukti Resmi Transaksi Utang Piutang

Selain identitas, di dalam surat perjanjian utang pun tercantum tanggal jatuh tempo dan jangka waktu pembayaran pinjaman. Kedua aspek ini harus menjadi perhatian setiap pihak.

Sebab, bisa membantu para pihak yang terlibat untuk merekam kapan transaksi pinjam-meminjam dimulai dan waktu dana harus dikembalikan sesuai kesepakatan.

3. Menghindari Risiko Kecurangan dan Konflik

Fungsi ini tidak kalah penting. Surat perjanjian pinjam uang yang ditandatangani di atas meterai bersifat resmi, legal, dan mengikat. Dengan adanya dokumen ini, maka tidak perlu khawatir jika di kemudian hari terjadi hal yang tidak diinginkan.

Pasalnya, pihak yang melanggar kesepakatan bisa dikenakan sanksi atau diselesaikan secara hukum. Alhasil, konflik berkepanjangan dapat dihindari.

Baca juga: Surat Keterangan Usaha: Definisi, Manfaat, Syarat dan Cara Membuatnya

Jenis Surat Perjanjian Pinjam Uang

Surat perjanjian pinjaman dana yang umum digunakan dapat diklasifikasikan menjadi dua jenis. Adapun penjelasannya adalah sebagai berikut.

1. Surat Perjanjian Autentik

Jenis surat perjanjian pinjam uang ini mempunyai kekuatan hukum yang lebih mengikat dan resmi karena ditandatangani di atas meterai serta dibuat di hadapan notaris.

Dalam hal ini, notaris bertugas untuk memastikan bahwa isi perjanjian telah sesuai aturan perundang-undangan serta para pihak memahaminya dengan baik.

2. Surat Perjanjian di Bawah Tangan

Kebalikan dari jenis sebelumnya, surat perjanjian pinjaman uang ini tidak membutuhkan notaris dalam pembuatannya. Alhasil, lebih sederhana, mudah dibuat, dan tidak memiliki kekuatan hukum selayaknya surat perjanjian autentik.

Komponen Surat Perjanjian Pinjaman Uang

Ketika hendak membuat surat perjanjian pinjaman uang, maka Anda perlu memperhatikan komponen apa saja yang harus ada di dalamnya. Berikut ini adalah komponen-komponennya.

- Judul Surat: Tulislah dengan jelas, seperti “Surat Perjanjian Pinjam Uang”, “Surat Perjanjian Utang Piutang”, atau “Surat Pernyataan Pinjaman Uang”.

- Tanggal Pembuatan: Komponen ini berfungsi sebagai acuan waktu kesepakatan yang berisi tanggal, bulan, serta tahun pembuatan surat yang diletakkan di bagian kanan atas.

- Identitas Para Pihak: Cantumkan identitas lengkap kreditur dan debitur, meliputi nama, nomor KTP, nomor telepon, alamat, hingga pekerjaan.

- Jumlah Pinjaman: Berisi jumlah uang yang dipinjam oleh debitur. Tuliskan dalam bentuk angka dan huruf dengan jelas supaya tidak menimbulkan keraguan.

- Tujuan Pinjaman: Jelaskan tujuan penggunaan dana kredit secara jelas demi menjaga transparansi serta menghindari penyalahgunaan.

- Periode Pinjaman: Tentukan periode waktu pengembalian uang beserta cara debitur mengembalikannya, misalnya dengan cicil atau pelunasan sekaligus. Apabila diangsur, maka tentukan lamanya waktu cicilan tersebut.

- Bunga Pinjaman: Kalau terdapat kesepakatan terkait bunga, tuliskan tingkat persentasenya dan apakah bersifat mengambang atau tetap.

- Jaminan: Jika ada jaminan yang diberikan oleh peminjam, sebutkan jenis agunan tersebut. Biasanya, dapat berupa aset berharga, seperti BPKB kendaraan, emas, atau sertifikat tanah.

- Sanksi Keterlambatan: Tetapkan konsekuensi apa yang dikenakan kepada peminjam kalau terlambat membayar kewajibannya, seperti denda atau bunga tambahan.

- Klausul Tambahan: Bisa menambahkan klausul yang dinilai memang perlu, misalnya terkait pelunasan dipercepat.

- Tanda Tangan: Harus ditandatangani oleh pihak-pihak yang terlibat, seperti pemberi pinjaman dan peminjam di atas meterai sebagai bentuk persetujuan atas isi surat. Apabila diperlukan, saksi pun bisa turut menandatangani surat tersebut guna meningkatkan keabsahan.

Baca juga: Surat Izin Usaha Dagang dan Cara Mudah Membuatnya

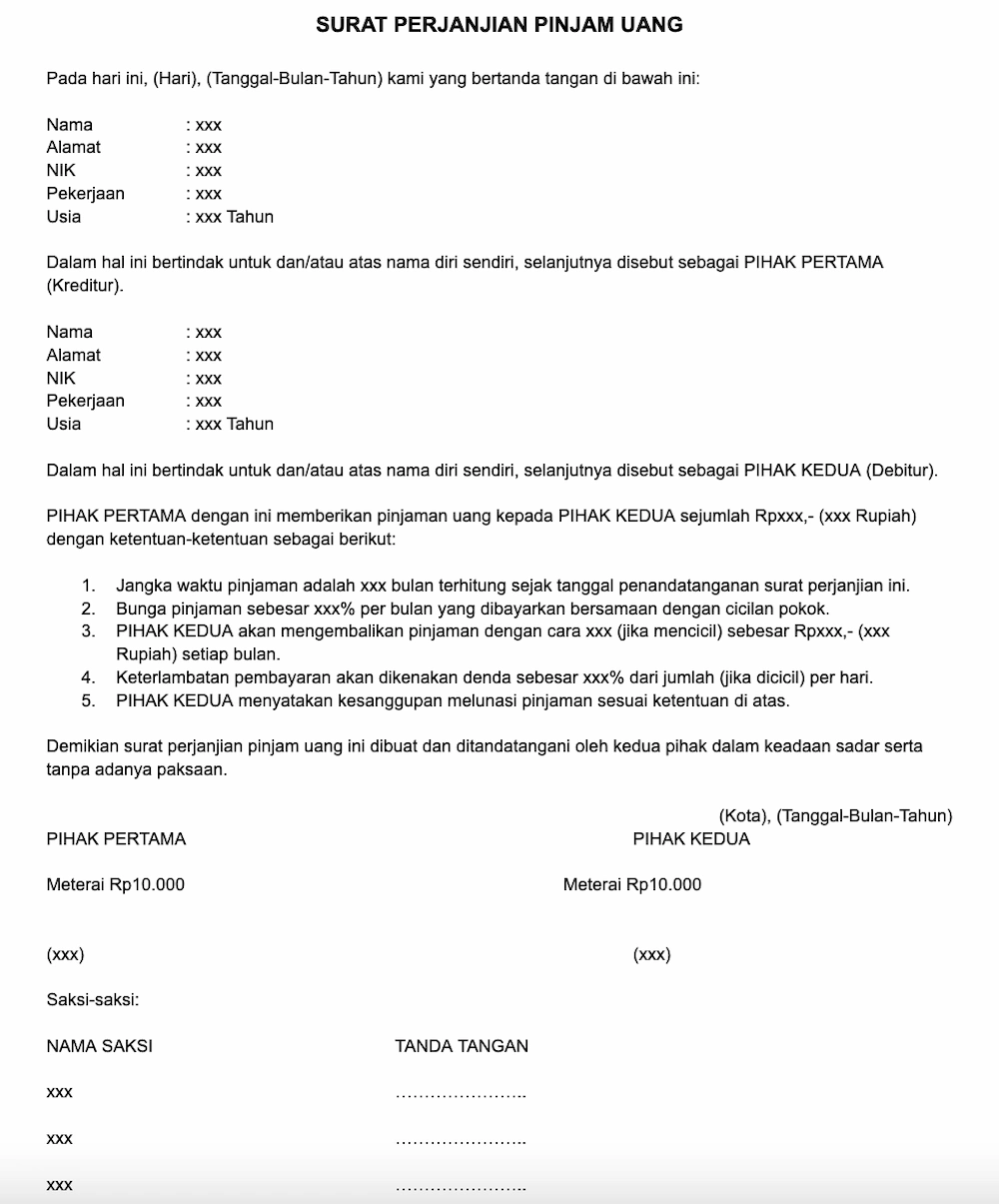

Contoh Surat Perjanjian Utang

Untuk memperkuat pemahaman, cobalah perhatikan contoh surat perjanjian pinjaman uang di bawah ini.

Itulah pemaparan informasi mengenai apa itu surat perjanjian pinjam uang, fungsi, jenis, komponen, dan contohnya. Dokumen tersebut merupakan jaminan kepastian dalam utang piutang bagi para pihak yang terlibat.

Jika kamu memerlukan dana cepat, sebaiknya ajukan pembiayaan ke lembaga keuangan yang memiliki reputasi baik alih-alih meminjam ke sembarang tempat. Salah satu yang dapat dipertimbangkan adalah BFI Finance.

Bukan tanpa alasan, BFI Finance telah berizin resmi dan diawasi oleh Otoritas Jasa Keuangan (OJK). Terdapat berbagai fasilitas kredit dengan agunan BPKB Mobil, BPKB Motor, dan Sertifikat Rumah/Ruko/Rukan.

Prosesnya tergolong mudah dan praktis. Bunga yang ditawarkan pun kompetitif. Tunggu apa lagi? #SelaluAdaJalan dapatkan solusi finansial dari BFI Finance!

Baca juga: Contoh Surat Kuasa Pengambilan BPKB dan Cara Mudah Membuatnya